主页 > imtoken国际版 > 理财产品分析比较(最新8篇)

理财产品分析比较(最新8篇)

理财简单却不简单。 市场上有数千万种产品。 如何选择适合自己的? 以下是大白话整理的金融产品分析比较(最新8篇),希望对大家有所启发和帮助。

库存第 1 部分

收益:股票收益其实跟大盘的关系更大。 比如2015年上半年,行情好的时候,闭着眼睛选股就能赚钱,几个月就翻倍了。 但是当市场不好的时候,你会损失很多钱。 重的。

2016年A股下跌12.31%。 看来要从股市赚钱并不是一件容易的事。

风险:每个人都知道股市的风险。 也许你的股票已经连续上涨了一个月,但你可以在一天之内放弃所有的收益。 正所谓“辛苦半年,一夜回到解放前”。 .

但是,也正是因为大家都明白股市的风险,所以大部分股民都能够接受损失,不会像其他行业的人跌跌撞撞的那样痛哭流涕。

流动性:股票的流动性还是比较高的。 在交易时间内,只要股票没有停牌或下跌,都可以随时赎回。 当天买入的股票,最早只能在第二个工作日卖出,资金即刻到达证券。 在帐户中,您可以购买其他股票。

但如果要提银行卡,一般是T+1确认,3-4个工作日到账。

国家债务第 2 章

收益:过去一年,国债利率相对稳定。 三年期利率为3.8%,五年期利率为4.17%。 高收入。

国债利率一般随银行定期存款利率浮动。 当央行降息时,国债利率也会随之下降。

不过,调整国债利率的不仅仅是降息和加息。 2016年央行没有降息。 但由于市场利率持续下行,7月五年期国债利率也从4.22%下调至4.17%。

风险:国债的发行主体是国家,有国家信用作为后盾,信用等级最高。 是我国公认信用等级最高的投资工具。

只要国家还在,只要五星红旗还在飘扬,国债就不可能出现亏损,也不可能无法正常偿付。 这里给半星也算过分了。

流动性:国债的期限比较长,三年五年。 单从这方面来说,流动性比较差,但有个好处就是可以提前支取,“靠档计息”。

持有时间不足6个月的提前支取不收取利息。 按票面利率计息,持有时间超过6个月的,扣除一定期限的利息。 此外,还要扣除千分之一的手续费。 虽然可以提前支取,但最好还是持有到到期。 保持时间越长,越划算。

比特币第三部分

收益:比特币近两年的涨价只能用“疯狂”来形容。 2016年上涨了122%。 所有人都认为,它已经走到了巅峰,不可能再上升了。 不过,2017年,比特币价格继续上扬。 登峰造极,年内涨幅高达180%,一路攀升仅近2800美元。

虽然这两天有所回落,但市场普遍认为,比特币价格将继续上涨。

风险:高回报必定伴随着高风险。 投资比特币就是心跳。 没有涨跌幅限制,24小时交易,一天涨跌20%也不是什么大事。

应该说,玩比特币根本不能称为投资理财,而是一种典型的投机行为。

流动性:如果你在火币网兑换比特币比特币理财可信吗,你可以实时到达你的火币网账户,但如果你想提现到你的银行卡,你至少要等几天。

各家银行处理速度不同,无法保证到账时间。 有些可能会在 24 小时内到达,有些可能需要 3-4 天。 如果多人同时取现,会排队,取现时间会更长。

银行与财富管理第 4 章

收益:数据显示,4月银行理财平均预期年化收益率为4.18%,包括人民币理财和外币理财、保本理财和非保本理财。

人民币理财发行量占绝大部分,非保本理财约占70%。 如果是非保本人民币理财,平均收益率可达4.5%左右。

近期市场流动性依然偏紧,同业拆借利率上行,银行理财未来收益仍看好。

风险:应该分开看。 非保本理财的风险肯定大于保本理财。 风险级别越高,它就越不安全。

不过总体来说,银行理财还是很靠谱的,大部分理财产品的风险等级都是R1或者R2。 虽然保本不保,但由于“刚性赎回”的不成文规定,亏损或盈利不达标的情况还是很少见。

若剔除结构性理财产品,风险等级为R1或R2的理财产品收益合规率均在99.9%以上,基本未发生损失。 虽然今年监管力度有所加强,“刚性兑付”亟待打破,但一时半会也做不到。

流动性:银行理财以封闭式预期收益为主。 除浦发银行(60万)、浙商银行等少数银行外,大部分银行的理财产品不能提前转让或赎回,只能持有至到期,流动性很差。

但近年来,开放式净值型理财产品占比不断上升,可在规定时间内随时提前支取,极大地解决了流动性不足的问题。

但考虑到开放式理财产品的发行比例还比较小,银行理财的整体流动性还比较差。

黄金篇五

收益:2016年黄金市场表现良好,全年上涨9%,与P2P理财的收益不相上下。 今年金价总体走势仍为震荡上行。

不过,美联储6月加息预期升温,届时金价或将经历回调过程。 从长远来看,黄金也是很好的保值工具。

风险:黄金是一种非常敏感的投资产品,外部干扰会导致黄金价格波动,而且价格波动幅度不小。

具体而言,美元的波动、油价的波动、地缘政治的紧张局势、国家元首的更替都可能导致金价大幅波动。

流动性:不同渠道购买黄金的赎回和提现速度不同。 比如从金宝赎回,资金会在T+1或T+2个工作日内到账余额宝; 如果在微众金赎回,资金是实时到账的。一般来说,资金的提现时间是比较快的。

值得注意的是,这里都是指电子黄金,不讨论实物黄金。

保险与财富管理第六部分

收益:保险理财分为分红险、万能险、投连险三类。 收入依次递增。 银行渠道只允许销售分红险和万能险,而投连险更多出现在互联网理财平台上。

一般来说,万能险和投连险比较常见,很多平均收益率可以达到5%左右甚至更高,尤其是互联网理财渠道。

风险:分红险和万能险都有保证回报率,所以不会有损失。 投连险的风险全部由投资者自行承担。 风险比较大,还是有可能亏损的。

保险公司虽然有可能破产,但根据《保险法》第九十二条,其持有的人寿保险合同和责任准备金必须转移给其他经营人寿保险业务的保险公司。 因此,投资者的政策仍然有效。

流动性:保险理财的期限一般都很长。 比如万能险的期限多为3年或5年以上,投连险的期限相对较短。

但保险理财大多只能持有至到期,不能提前赎回,流动性很差。

如果在犹豫期(一般为10-15天)内不退保,提前赎回资金将极其困难,否则将要付出巨大的代价——天价的手续费,不仅没有利润,但必须投入大量黄金。

P2P理财第七章

收益:数据显示比特币理财可信吗,最近一周P2P网贷平均收益率为9.44%。 虽然这几年跌了不少,但还是秒杀了大部分金融产品。

今年以来市场利率收紧,大部分理财产品的收益率都在上升。 然而,网贷行业仍处于洗牌期。 平台合规运营必然增加成本,未来P2P收入仍有下降空间。

风险:近两年P2P行业监管越来越严格,对P2P平台提出了很多具体要求。 监管的初衷是让行业合规发展,更健康、更透明、更安全,但那些不合规的P2P平台最终将何去何从?

以银行资金存管为例,仍有80%以上的平台无法开通资金存管,距离8月截止日期仅剩三个月。 剩下的平台有多少会被淘汰? 即使存活下来,P2P平台的风控能力仍然远弱于银行。

流动性:P2P平台的标的一般都是固定期限的,不能提前赎回。 从这个角度来看,流动性很差。 但是,现在大多数P2P平台都允许提前转移标的。 有些活跃度高的平台容易转出,有些活跃度低的平台即使有转出系统也很难转出。

总体而言,流动性仍然比较差。

定期存款第8章

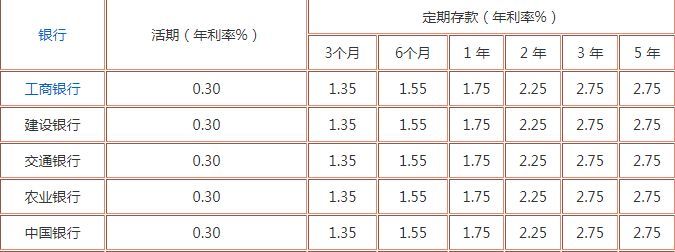

好处:不同银行的定期存款利率差异较大。 一般来说,国有银行和股份制银行的利率较低,而城市商业银行和农村商业银行的利率较高。 大银行在网点规模和客户基础上具有明显优势,而小银行如果存款利率等于或低于大银行,“收存款”难度很大。

目前,大部分银行一年期以下的定期存款浮动幅度在30%左右,即三个月利率为1.43%,六个月利率为1.69%,一年期利率为1.95%。 除了活期利率,几乎没有比定期存款收益更低的金融产品。

风险:定期存款的风险也极低,只比国债高一点点,只有银行倒闭,你的存款才会有危险。

但银行倒闭的风险有多大? 很小,尤其是国有银行。 如果国有银行倒闭,国家的金融体系将处于崩溃的边缘,国家将处于岌岌可危的状态。

如果小银行倒闭了怎么办? 也不是没有可能,但也不用太过担心。 根据《存款保险条例》,50万元以下的存款全额赔付,超过50万元的部分在银行清算后按比例赔付。

在我国,存款在50万元以下的存款人比例超过99.6%。

流动性:银行定期存款虽然有固定期限,可随时提前支取,但会损失定期利息。 提前支取的部分,必须按现行利率计算,一般为0.3%,不如国债。 兴趣。 因此,请尝试将其持有至成熟。